Kartınızda yeterli bakiye görünüyor.

Yazılım aboneliği 49 ABD doları. Kullanılabilir bakiyeniz ise 200 ABD doları. Öde butonuna tıklıyorsunuz.

Reddedildi.

Özellikle Nijerya ve benzeri pazarlarda uluslararası gelirlerini yöneten serbest çalışanlar (freelancer) ve uzaktan çalışanlar için bu durum, ufak bir ödeme sorunundan çok daha fazlasıdır. Bu kart; tasarım yazılımınızın, bulut barındırma hizmetinizin, yapay zeka aboneliğinizin, alan adı yenilemenizin, iş seyahatinizin veya çalışmaya devam etmek için ihtiyacınız olan başka bir aracın ödemesini yapıyor olabilir.

İşin can sıkıcı tarafı, bakiyenin sorunsuz görünmesidir. Ancak bakiye, işlemin onaylandığı anlamına gelmez.

Bir kripto kartı veya sanal dolar kartı, yeterli paranız varmış gibi görünse bile reddedilebilir; çünkü kart yetkilendirmesi yalnızca paraya bağlı değildir. Fatura bilgileri, üye işyeri kategorisi, harcama limitleri, ülke kuralları, sağlayıcı kontrolleri, doğrulama durumu, dolandırıcılık kontrolleri, teknik sorunlar ve kartın arkasındaki fonlama rotası işlemin onaylanıp onaylanmayacağını etkileyebilir.

Ödeme kurulumunuzun birden fazla hareketli parçası olduğunda bu ayrım daha da önem kazanır. Şöyle bir süreç izleyebilirsiniz:

Bir müşteriden USDT veya USDC cinsinden ödeme almak,

bunu bir cüzdana aktarmak,

taşımak veya dönüştürmek (swap),

bir kartı veya karta bağlı bakiyeyi fonlamak,

uluslararası bir üye işyerine ödeme yapmak.

Her adım tek başına sorunsuz çalışsa bile son kart ödemesi başarısız olabilir.

Uluslararası gelirinizi sabit coin (stablecoin) olarak alıyorsanız, işe tüm ödeme rotasını ve serbest çalışan ödeme risklerinin nerede ortaya çıkabileceğini anlayarak başlayın. En ucuz veya en pratik görünen adımla yetinmeyin. Rota, müşteri ödemesinden parayla yapacağınız bir sonraki işleme kadar eksiksiz çalışmalıdır.

Kısa cevap: Bakiye yeterli olmasına rağmen bir kart neden reddedilebilir?

Kripto kartı veya sanal dolar kartı, bakiye yeterli olsa bile reddedilebilir, çünkü işlemin yine de yetkilendirme kontrollerinden geçmesi gerekir. Kart programına ve sağlayıcıya bağlı olarak bu kontroller şunları içerebilir:

fatura bilgilerinin uyuşup uyuşmadığı,

üye işyeri türüne izin verilip verilmediği,

ödemenin işlem başına veya günlük limiti aşıp aşmadığı,

kartın ilgili ülkede veya para biriminde kullanılıp kullanılamayacağı,

çevrim içi, tekrarlanan veya uluslararası ödemelerin etkinleştirilip etkinleştirilmediği,

işlemin bir dolandırıcılık veya uyumluluk incelemesini tetikleyip tetiklemediği,

kartı ihraç eden kuruluşun (issuer), işlemcinin veya rotadaki başka bir sağlayıcının sorun yaşayıp yaşamadığı.

Kart reddine ilişkin resmi Stripe belgeleri, hatalı kart bilgileri, kart ihraççı kararları, şüpheli dolandırıcılık ve yetersiz bakiye dahil olmak üzere meşru ödemelerin başarısız olmasının birçok nedenini açıklamaktadır. Öğrenebileceğiniz kesin neden, kart sağlayıcınıza ve ihraççı yanıtının ne kadarını paylaştığına bağlıdır.

Dolayısıyla, 200 dolarlık bir bakiye varken 49 dolarlık bir işlem başarısız olduğunda sorulması gereken doğru soru şudur:

"Yetkilendirme rotasının hangi parçası bu ödemeyi reddetti?"

Sorun gidermek için bu çok daha doğru bir sorudur.

Bu sorun Nijerya'daki serbest çalışanlar için neden önemli?

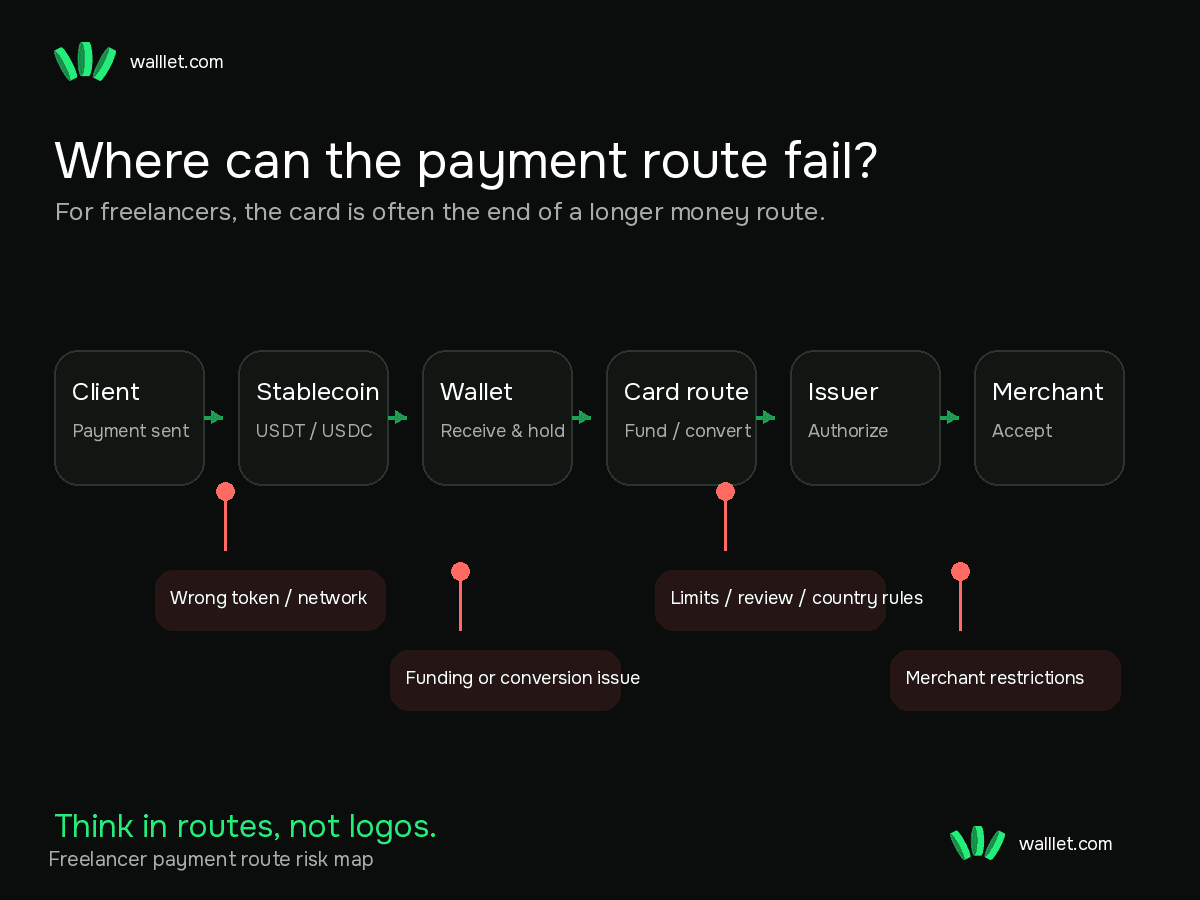

Birçok serbest çalışan için kart, para akışının başlangıcı değil, sonudur. Gerçekçi bir rota şu şekilde görünebilir:

Uluslararası müşteri → USDT veya USDC → cüzdan → dönüştürme veya fonlama adımı → sanal dolar kartı → yabancı üye işyeri

Başka bir serbest çalışan ise şunu kullanabilir:

Platform ödemesi → yerel hesap → kart sağlayıcısı → USD kart bakiyesi → SaaS aboneliği

Veya:

Uzaktan çalışma maaşı → sabit coin → cüzdan → desteklenen harcama rotası

Nijerya bu konu için özellikle önemlidir, çünkü ülkede sınır ötesi değer transferlerinde sabit coinler zaten büyük bir rol oynamaktadır. Haziran 2026'da IMF, Nijerya'yı önemli bir sabit coin pazarı olarak tanımlamış ve sınır ötesi transferlerde artan kullanımlarına dikkat çekmiştir. Ancak dijital dolar almak ile bunu bir kart aracılığıyla başarıyla harcamak iki ayrı sorundur.

Sabit coin sorunsuz bir şekilde ulaşırken kart işlemi daha sonra başarısız olabilir. Kartınız aktifken bir üye işyeri bunu reddedebilir. Bir sağlayıcı bakiye gösterirken, ana ekranda hiç görmediğiniz bir kural nedeniyle işlem engellenebilir. Bu yüzden serbest çalışanlar logolara göre değil, rotalara göre düşünmelidir.

Müşteri ödemesi bu rotaya girmeden önce, token, ağ, adres, tutar, test ödemesi kuralı ve işlem kaydını doğrulamak için sabit coin ödemesi öncesi ve sonrası kontrol listesini kullanın. Hatalı bir gelen ödeme ve üzerine batan bir harcama rotası, haftaya başlamanın en kötü yoludur.

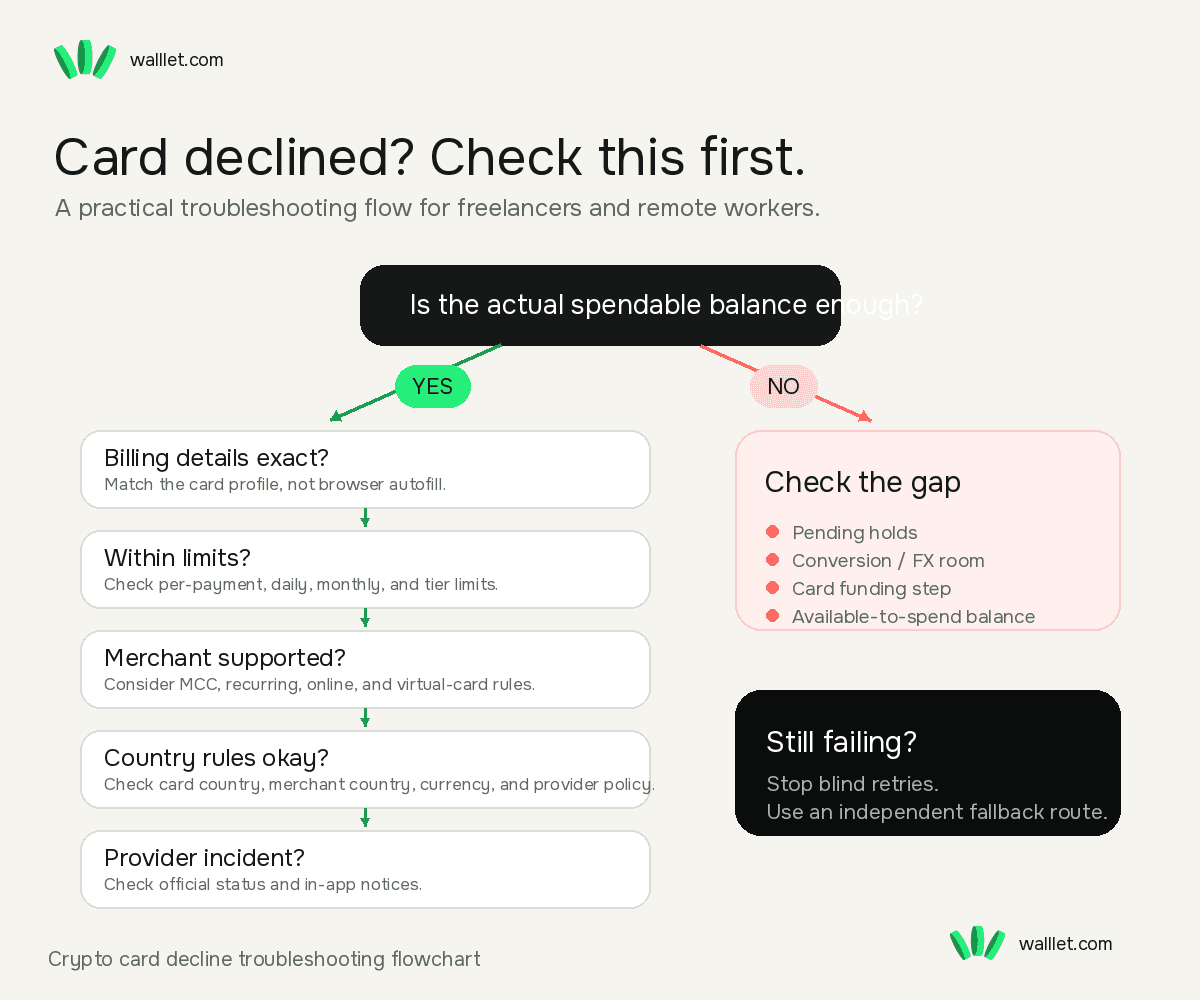

1. Yeterli bakiye, harcanabilir bakiyenin yeterli olduğu anlamına gelmez

İşe buradan başlayın çünkü ekrandaki sayı yanıltıcı olabilir. Kart ürününün çalışma şekline bağlı olarak, şu farklı bakiyelerden birine bakıyor olabilirsiniz:

cüzdanda tutulan kripto,

kart hesabında kullanılabilir fonlar,

harcama için zaten dönüştürülmüş fonlar,

bekleyen yetkilendirmeler nedeniyle bloke edilmiş fonlar,

ücretlere veya döviz kuru çevrimine tabi fonlar,

görünen ancak yetkilendirme için geçici olarak kullanılamayan fonlar.

Bunlar otomatik olarak aynı şey değildir.

Kripto para biriminde 120 dolar karşılığı paranız olduğunu ve 118 dolarlık bir satın alma işlemi yapmaya çalıştığınızı varsayalım. Bakiye yeterli görünür. Ancak ödeme rotasında dönüştürme, döviz kuru dalgalanması, ücretler veya nihai netleşen tutardan farklı bir yetkilendirme tutarı için de pay kalması gerekebilir.

Oteller, araç kiralama şirketleri, akaryakıt istasyonları ve diğer bazı üye işyerleri, beklediğiniz nihai tutarı doğrudan tahsil etmek yerine yetkilendirme blokajları veya tahmini tutarlar uygulayabilir.

Pratik kural basittir:

Yalnızca satın alma fiyatını ana bakiye ile karşılaştırmayın. Kartın fiili harcanabilir tutarını ve bekleyen blokajları kontrol edin.

2. Fatura adresi uyuşmazlığı

Sanal kart da nihayetinde bir kart bilgisidir. Üye işyeri kart sahibinin adını, fatura adresini, şehrini, ülkesini, posta kodunu, CVV numarasını ve son kullanma tarihini isteyebilir. Sık yapılan bir hata, kendi ev adresinizi girmektir. Bu mantıklı görünse de kart sağlayıcısının kart profiliyle ilişkili farklı bir fatura adresi veya ülkesi olabilir.

Örneğin: Lagos'ta yaşıyorsunuz, üye işyeri fatura adresi istiyor, Lagos adresinizi giriyorsunuz ancak kart programı kart hesabınızda kayıtlı olan fatura bilgilerini bekliyor. Kart numarası ve bakiye doğru olsa bile ödeme başarısız olabilir. Bu durum her zaman geçerli değildir. Üye işyerleri ve işlemciler adres doğrulamayı farklı şekilde ele alır. Kimisi bunu neredeyse hiç kullanmaz. Kimisi ise uyuşmayan bilgileri ciddi bir risk sinyali sayar. Yeniden denemeden önce şunları kontrol edin:

Kart sağlayıcısı tam olarak hangi fatura adresini kullanmanızı istiyor?

Posta kodu doğru mu?

Ülke, kart profiliyle uyuşuyor mu?

Tarayıcının otomatik doldurma özelliği eski bir adresi mi ekledi?

Kart sahibi adı doğru girildi mi?

İkamet adresinizi kartın kayıtlı fatura bilgileriyle karıştırıyor musunuz?

Otomatik doldurulan küçük bir alan, mükemmel şekilde fonlanmış bir ödemeyi iptal edebilir. Sistem hataları can sıkmaya devam ediyor.

3. Üye işyeri kategorisi kısıtlamaları

Kartlar, yalnızca büyük bir kart ağında yer aldıkları için her üye işyerinde çalışmak zorunda değildir.

Üye işyerleri, MCC olarak adlandırılan üye işyeri kategori kodları kullanılarak iş türüne göre sınıflandırılır. Kart ihraççıları ve kart programları bu kategorilere göre kontroller uygulayabilir. Resmi kart çıkarma altyapısı; üye işyeri kategorisi kısıtlamalarını, harcama kontrollerini ve coğrafi kontrolleri destekleyebilir.

Sağlayıcıya bağlı olarak belirli kategoriler engellenebilir veya farklı şekilde işlenebilir. Kumar, kripto satın alma, para transferi hizmetleri, finansal hizmetler, nakit benzeri işlemler, yetişkinlere yönelik hizmetler, belirli abonelikler ve yüksek riskli üye işyeri kategorileri bunlara örnek gösterilebilir.

Bu listenin sizin kartınız için de geçerli olduğunu varsaymayın. Kısıtlamalar sağlayıcıya göre değişir. Önemli olan şu soruyu sormaktır:

"Bu kart, bu üye işyeri türünü destekliyor mu?"

Serbest çalışanlar için bu önemlidir, çünkü size benzer görünen iki üye işyeri ödeme sisteminde farklı şekilde sınıflandırılmış olabilir.

Bir yazılım aracı çalışırken, başka bir abonelik başarısız olabilir. Bir reklam platformu kartı kabul ederken, diğeri etmeyebilir. Kart, üretkenliğiniz hakkında felsefi bir yargıya varmaz. Sadece kuralları ve risk sinyallerini işler.

4. Fark etmediğiniz harcama limitleri

Sanal kartların ve kripto bağlantılı kartların birden fazla limiti olabilir:

işlem başına,

günlük,

haftalık,

aylık,

çevrim içi harcama,

uluslararası harcama,

ATM nakit çekme,

üye işyeri kategorisine özel limitler,

hesap düzeyindeki limitler,

doğrulama kademesine bağlı limitler.

Diyelim ki 1.000 dolarınız var ve 600 dolarlık bir ödeme yapmaya çalışıyorsunuz. Kart şu durumlarda yine de reddedilebilir:

işlem başı limitinin 500 dolar olması,

günlük limitinizin çoğunu zaten harcamış olmanız,

dönemsel harcama limitine ulaşılmış olması,

mevcut doğrulama düzeyinizin daha düşük bir limite sahip olması.

Bu durum serbest çalışanlar için özellikle can sıkıcıdır çünkü normal bir iş masrafı alışılmadık derecede büyük olabilir. Yıllık SaaS abonelikleri, bulut kredileri, konferans seyahatleri, reklam harcamaları, dizüstü bilgisayarlar ve profesyonel araçlar her zaman sıradan bireysel harcama modellerine uymaz.

Yeniden denemeden önce, yaptığınız işlemin türüne ait limiti kontrol edin.

5. Ülke, para birimi ve sağlayıcı kuralları

Bir kartın uluslararası marka taşıması, her yerde kullanılabileceği anlamına gelmez. Birkaç farklı katman önemlidir:

ikamet ettiğiniz ülke,

kartın ihraç edildiği ülke,

üye işyerinin ülkesi,

işlem para birimi,

kart sağlayıcısının coğrafi politikası,

üye işyerinin kendi kabul politikası,

ihraççı veya işlemcinin risk kuralları.

Nijerya'daki bir serbest çalışan, ABD'deki bir üye işyerine ödeme yapmak için sanal dolar kartı kullanabilir. Kulağa basit geliyor: dolar kartı, dolar üye işyeri. Ancak işlem şu sinyalleri içerebilir:

kart ihraç ülkesi,

fatura ülkesi,

mevcut IP konumu,

üye işyeri ülkesi,

hesap profili,

cihaz geçmişi,

önceki harcama alışkanlıkları.

Bilgilerin uyuşmaması otomatik olarak bir sorun teşkil etmez. Ancak sağlayıcıya ve üye işyerine bağlı olarak bir incelemeye veya redde yol açabilir. Bazı üye işyerleri belirli ön ödemeli veya sanal kartları reddeder. Diğerleri ise yurt dışından ihraç edilen kartlara farklı davranabilir. Abonelik işletmelerinin tekrarlanan ödemeler için kendi kuralları olabilir.

Dolayısıyla "uluslararası kart" ifadesini asla "her yerde çalışır" şeklinde düşünmeyin. Pazarlama departmanları yeterince kafa karışıklığı yarattı.

6. Doğrulama veya risk incelemesi

Bir kart ödemesi finansal olarak geçerli olsa bile şüpheli görünebilir. Örnekler:

İlk büyük ödemeniz, kısa sürede yapılan çok sayıda deneme, yeni bir üye işyeri, yeni bir ülke, alışılmadık derecede yüksek bir tutar, harcama davranışında ani bir değişiklik, ek kimlik doğrulamayı tetikleyen bir işlem veya ek bir doğrulama adımı gerektiren bir hesap.

Bir ödeme bir kez başarısız olursa, otuz saniye içinde on kez daha göndermeyi denemeyin. Önce nedenini kontrol edin. Tekrarlanan denemeler "Figma'yı yenilemeye çalışan kararlı bir freelancer" gibi değil, şüpheli kart etkinliği gibi görünür. Kontrollü bir sorun giderme adımı atmak, panikle tıklamaktan daha iyidir.

7. Sağlayıcı sorunları ve altyapı hataları

Bazen her şeyi doğru yaparsınız. Kart aktiftir. Bakiye yeterlidir. Fatura bilgileri doğrudur. Üye işyeri normalde desteklenmektedir.

Ancak sağlayıcıda teknik bir sorun vardır. Kart ödemesi şu sistemleri içeren birkaç sisteme bağlı olabilir:

kart programı,

ihraççı,

işlemci,

kart ağı,

üye işyeri alıcısı (acquirer),

dolandırıcılık tespit sistemleri,

kripto dönüştürme altyapısı,

dahili fonlama sistemleri.

Doğru mimari ürüne göre değişir. Rotanın bir bölümündeki hata veya zaman aşımı; reddedilmelere, gecikmeli yetkilendirmelere veya tutarsız davranışlara neden olabilir. Dün çalışan bir kartın bugün hesabınızda görünür bir değişiklik olmadan başarısız olabilmesinin nedeni de budur. Ayarları değiştirmeden veya parayı taşımadan önce şunları kontrol edin:

sağlayıcının resmi durum sayfası,

uygulama içi arıza bildirimleri,

destek duyuruları,

diğer işlemlerin de başarısız olup olmadığı,

sorunun tek bir üye işyerini mi yoksa tümünü mü etkilediği.

Başarısız olan tek bir ödeme sadece bir veridir. Eş zamanlı arızalar bildiren on kullanıcı ise genel bir soruna işaret eder.

Temel farkındalık: Kartınız bir rotanın yalnızca bir parçasıdır

Bu, düzeltilmesi gereken kritik bir hatadır. Serbest çalışanlar genellikle her ürünü ayrı ayrı değerlendirir:

Bu cüzdan iyi mi? Bu sabit coin ucuz mu? Bu kart pratik mi? Bu üye işyeri uluslararası mı?

Ancak gerçek deneyiminiz, tüm rotanın birlikte çalışıp çalışmadığına bağlıdır.

Örneğin:

Müşteri USDT gönderir → siz alırsınız → dönüştürürsünüz → kart rotasını fonlarsınız → üye işyeri işlemi onaylar

Herhangi bir aşamadaki bir sorun nihai ödemeyi durdurabilir. Bu yüzden doğru zihinsel model şudur:

gelir rotası → saklama rotası → dönüştürme rotası → harcama rotası → yedek rota

Desteklenen kripto varlıkları nerede taşıyacağınıza veya harcayacağınıza karar vermeden önce bunları yönetmek için daha basit ve emanet dışı (self-custodial) bir alan istiyorsanız, walllet.com adresini inceleyin

Bir cüzdan, bir üye işyerini veya kart ihraççısını ödemeyi onaylamaya zorlayamaz. Önemli olan, her adımı gizemli bir bakiye gibi görmek yerine, rotanızın kripto tarafı üzerinde daha net bir kontrole sahip olmaktır.

Kripto karta veya sanal dolar kartına güvenmeden önce kontrol edilmesi gerekenler

Kart sizin için kritik hale gelmeden önce bunu yapın.

Kontrol Et | Onaylanacaklar | Neden önemli? |

Kullanılabilir harcama | Sadece cüzdan bakiyesi değil, fiili harcanabilir kart bakiyesi | Görünen kripto değeri, kullanılabilir kart fonlarına eşit olmayabilir |

Fatura bilgileri | Kartın beklediği tam adres, ülke, posta kodu ve ad | Uyuşmayan bilgiler yetkilendirmeyi etkileyebilir |

Üye işyeri desteği | Üye işyeri türüne izin verilip verilmediği | Bazı kategoriler kısıtlanmış olabilir |

İşlem limiti | Ödeme başına üst sınır | Büyük bir ödeme limiti aşabilir |

Günlük veya aylık limit | Kalan limit hakkı | Önceki harcamalar kapasiteyi düşürebilir |

Uluslararası kullanım | Desteklenen ülkeler ve para birimleri | Sınır ötesi işlemler farklı kurallara tabi olabilir |

Çevrim içi ödemeler | Kartın bulunmadığı işlemlerin etkinleştirilmesi | Bir kart çevrim içi ve fiziksel olarak farklı çalışabilir |

Düzenli ödemeler | Abonelik desteği | İlk ücret ve devam eden ücretler farklı davranabilir |

SMS/Kimlik Doğrulama | Gerekli 3DS veya doğrulama adımı | Bazı ödemeler ek onay gerektirir |

Bekleyen provizyonlar | Mevcut yetkilendirmeler | Bloke edilen tutar harcama gücünü azaltabilir |

Sağlayıcı durumu | Güncel arızalar veya bakım çalışmaları | Geçici bir kesinti kart sorunu gibi görünebilir |

Yedek rota | Ödeme yapmanın diğer bağımsız yolu | Kart başarısız oldu diye işler durmamalı |

Müşteri gelirlerinin en baştan hesaba nasıl ulaşacağına karar vermeye çalışan serbest çalışanlar için; farklı ödeme rotaları olarak PayPal, Payoneer, Wise ve sabit coinleri karşılaştırın. En iyi ödeme alma yöntemi, otomatik olarak en iyi harcama yöntemi değildir.

Serbest çalışanlar için pratik bir test

Önemli bir ödeme için bir karta güvenmeden önce fiili kullanım senaryonuzu test edin. Sadece kartı etkinleştirip sevinmekle kalmayın. Gerçekten ihtiyacınız olan rotayı deneyin.

Kartı SaaS için kullanıyorsanız

Şunları kontrol edin:

küçük bir çevrim içi satın alım,

tam fatura adresi,

düzenli ödeme desteği,

uluslararası üye işyeri desteği,

abonelik yenilendiğinde ne olduğu.

Seyahat için kullanıyorsanız

Şunları kontrol edin:

uçak bileti alımları,

otel blokaj politikaları,

daha büyük işlem limitleri,

yabancı para birimi işlemleri,

yedek ödeme yöntemleri.

İş operasyonları için kullanıyorsanız

Şunları kontrol edin:

bulut hizmetleri,

reklam platformları,

yazılım sağlayıcıları,

yıllık abonelikler,

yüksek tutarlı satın alımlar.

Bir üye işyerinde yapılan başarılı bir 3 dolarlık test, 700 dolarlık yıllık yazılım faturasının da başka bir yerde çalışacağını kanıtlamaz.

Gerçekten bel bağladığınız kategoriyi, ülkeyi, tutarı ve ödeme türünü test edin.

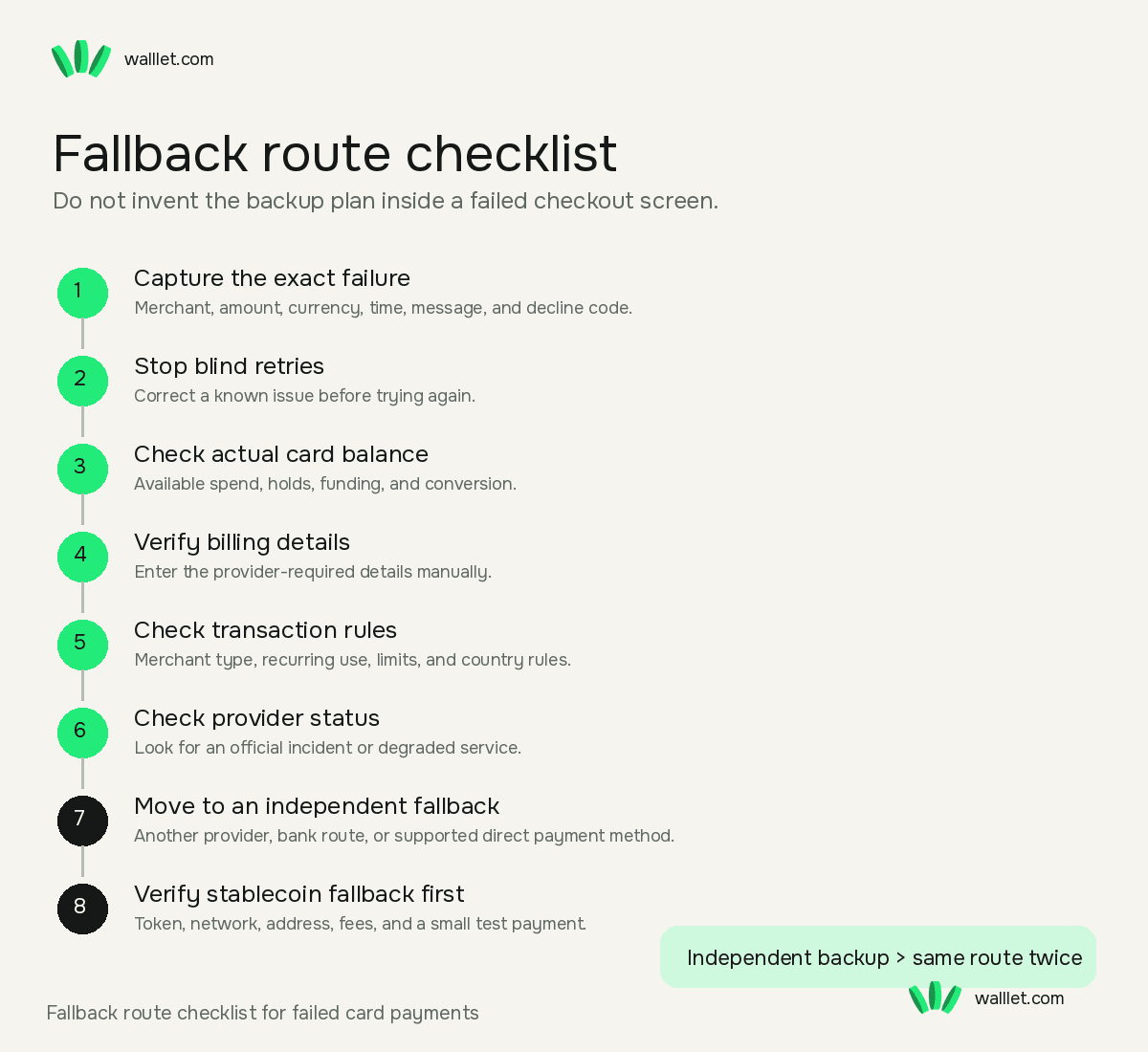

Yedek rota kontrol listesi

Bir serbest çalışan, yedek planı ancak ödeme ekranında hata aldığında keşfetmemelidir. Bu adımları izleyin.

1. Hatanın ayrıntılarını kaydedin

Şunları kaydedin: üye işyeri adı, tutar, para birimi, tarih ve saat, reddedilme mesajı, gösteriliyorsa sağlayıcı ret kodu. "Kart başarısız oldu" ifadesi sorun çözmek için çok yetersizdir.

2. Durmaksızın denemeyi bırakın

Bariz bir hatayı düzelttikten sonra bir kez daha denemek mantıklı olabilir. Ancak hiçbir şeyi değiştirmeden üst üste denemek genellikle işe yaramaz. Önce sorunun şunlardan hangisi olduğunu belirleyin: fatura bilgileri, limit, üye işyeri kısıtlaması, doğrulama, yetersiz harcanabilir bakiye, ülke kuralı, sağlayıcı sorunu.

3. Fiili kart bakiyesini kontrol edin

Şunları onaylayın: harcanabilir bakiye, bekleyen işlemler, provizyon blokajları, gerekli fonlama veya dönüştürme adımı. Sadece uygulamanın başka yerindeki toplam kripto değerine güvenmeyin.

4. Fatura bilgilerini manuel olarak doğrulayın

Tarayıcının otomatik doldurma özelliğini bir anlığına kapatın. Şunları manuel olarak tekrar girin: kart sahibinin adı, fatura adresi, şehir, posta kodu, ülke, CVV ve son kullanma tarihi. Kart sağlayıcısı tarafından istenen bilgileri kullanın.

5. Üye işyeri ve işlem kurallarını kontrol edin

Şunları sorun:

Bu üye işyeri kategorisi destekleniyor mu?

Bu tekrarlanan bir işlem mi?

Kart, abonelikler için kabul ediliyor mu?

Üye işyeri yurt dışında mı?

Tutar limitin üzerinde mi?

Üye işyeri sanal veya ön ödemeli kartları kabul ediyor mu?

6. Sağlayıcı sorunlarını kontrol edin

Şunları arayın: durum sayfası güncellemeleri, uygulama içi başlıklar, resmi destek paylaşımları veya son arıza raporları. Tek bir işlemci geçici bir sorun yaşadığı için tüm ödeme kurulumunuzu bozmadan önce bunu yapın.

7. Bağımsız bir yedek rotaya geçin

Yedeğiniz şunlar olabilir:

tamamen farklı bir sağlayıcıdan başka bir kart,

banka havalesi,

desteklenen yerel bir ödeme rotası,

alıcı kabul ediyorsa doğrudan sabit coin ödemesi,

başka bir faturalandırma veya ödeme yöntemi.

Burada bağımsız kelimesi önemlidir. İki kart farklı ürünler gibi görünebilir ancak aynı temel ihraççıya veya işlem altyapısına bağlı olabilir. Yedeğiniz de aynı sorunlu katmana bağlıysa, bu gerçek bir yedek plan değil, sadece göstermelik bir sistemdir.

8. Sabit coinler yedek rotaysa, önce rotayı doğrulayın

Kart hatasına hemen bir kripto transferi başlatarak yanıt vermeyin. Şunları kontrol edin:

tam token, tam ağ, alıcı cüzdan desteği, hedef adres, ücretler, test tutarı ve işlem kaydı.

Özellikle alıcı yalnızca tek bir blok zincirini destekliyorsa, fonları taşımadan önce USDT veya USDC için doğru ağı seçme kılavuzunu kullanın. Sabit coinlerin de kendi risklerini barındırdığını unutmayın. USDT veya USDC'yi risksiz bir yedek rota olarak görmeden önce, sabit coin dondurma işlemlerinin ve ihraççı kontrollerinin nasıl çalıştığını öğrenin.

9. Harcamadan önce gelen kriptoyu doğrulayın

Yedeğiniz yeni ulaşan bir müşteri ödemesine veya transfere bağlıysa, yalnızca ekran görüntüsüne güvenmeyin. Şunları onaylayın:

işlem durumu,

token,

ağ,

tutar,

alıcı adresi.

Bu kılavuz, bir kripto işleminin blok gezgini üzerinden nasıl doğrulanacağını açıklamaktadır. Yedek plan belirsizliği azaltmalı, başka bir ekrana taşımamalıdır.

Serbest çalışanlar için daha iyi bir kurulum: Birincil, yedek ve acil durum rotalarını ayırın

En güçlü kurulum nadiren mükemmel tek bir karttır. Güçlü kurulum, mantığını bildiğiniz küçük bir ödeme sistemidir. Pratik bir yapı şöyle görünebilir: Birincil rota:

Rutin abonelikler ve iş masrafları için normalde kullandığınız yöntem.

Yedek rota: Birincil rota başarısız olduğunda devreye girebilecek tamamen bağımsız bir ödeme yöntemi.

Acil durum rotası: İnternet, barındırma, seyahat veya temel iş araçları gibi kritik giderler için ayrılmış bir yöntem.

Nijeryalı bir serbest çalışan için bu şu kombinasyonları kullanmak anlamına gelebilir: sabit coin cüzdanı, sanal dolar kartı, başka bir bağımsız kart, yerel banka kanalları, doğrudan müşteri ödeme yöntemleri. Doğru kombinasyon işinize, müşterilerinize, sağlayıcılarınıza ve yerel imkanlara bağlıdır. İlke, ürün listesinden daha önemlidir:

Tek bir kartın, gelir getiren işiniz için kritik bir hata noktası haline gelmesine izin vermeyin.

Bir sonraki önemli ödemenizden önce bu kontrol listesini kaydedin

Kripto karta veya sanal dolar kartına güvenmeden önce şunları kontrol edin:

Kart aktif mi?

Tutar fiilen harcamaya hazır mı?

Bekleyen blokajlar var mı?

Fatura adresi tam olarak doğru mu?

Posta kodu doğru mu?

Üye işyeri kategorisi destekleniyor mu?

Ödeme, işlem başı limitinin altında mı?

Yeterli günlük veya aylık limit kaldı mı?

Uluslararası ödemeler destekleniyor mu?

Üye işyeri ülkesine izin veriliyor mu?

Düzenli ödemeler destekleniyor mu?

Ek kimlik doğrulaması gerekiyor mu?

Hesap inceleme altında mı?

Sağlayıcı bir arıza bildiriyor mu?

Bağımsız bir yedek rotam var mı?

Alınacak en büyük ders basittir.

Bakiye size ne kadar paranız olduğunu söyler. Ancak bu üye işyerinin bu rota üzerinden, bu kurallar dahilinde onay alıp almayacağını söylemez.

Serbest çalışanlar ve uzaktan çalışanlar için bu fark önemlidir çünkü kart, siz ve kazanmak için ihtiyacınız olan araçlar arasında durur. Bu nedenle, ödeme kurulumunuzu tek bir fonlanmış kartın her zaman çalışacağı varsayımı üzerine kurmayın.

Bunu rota görünürlüğü, bilinen limitler, net fatura bilgileri ve önceden kontrol ettiğiniz bir yedek üzerine kurun. Desteklenen kripto varlıkları taşımayı, tutmayı veya harcamayı seçmeden önce bunları yönetmek için daha basit ve emanet dışı bir yol istiyorsanız walllet.com adresini deneyin.

walllet, bir kart ihraççısının her işlemi onaylamasını sağlayamaz. Bunu hiçbir cüzdan yapamaz. Amaç, bir sonraki ödeme kararından önce para rotanızın kripto tarafını anlamayı ve kontrol etmeyi kolaylaştırmaktır.